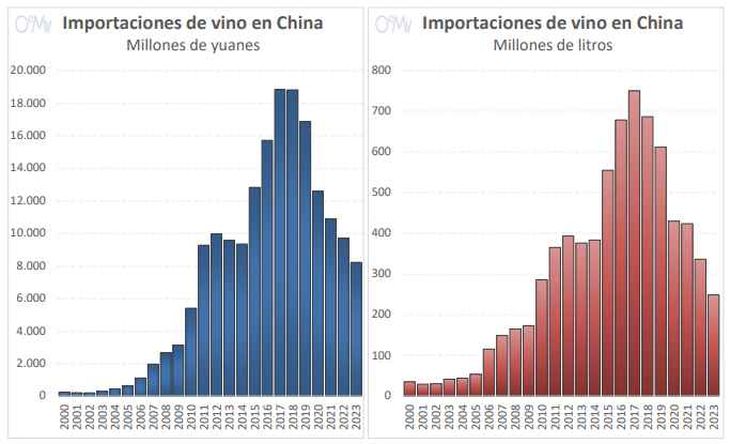

Las exportaciones de vinos a China se desplomaron 26 % durante el año pasado. Las estadísticas que fueron dadas a conocer por el gigante asiático.

Si comparamos con el año 2000, las importaciones chinas de vino han crecido a un ritmo anual medio (CAGR) extraordinario, muy superior en términos de valor (+16,8%) que de volumen (+9%), al haber subido el precio medio de forma notable (de 6,73 a 33,01 yuanes/litro). Esta mejor evolución se explica por el mejor comportamiento de los vinos con mayor valor añadido: en el año 2000, el vino a granel (incluye bag-in-box para comparación histórica) representaba el 93,6% del volumen total importado en China, con 32,3 millones de litros, mientras que el envasado apenas suponía el 5,7%, con 2 millones; en 2023, el envasado abarcó el 61% del total (152 millones de litros), lejos del granel y BiB, con el 36,5% (91 millones). El espumoso ha crecido a un ritmo superior a la media en estos 23 años, siendo el vino que más ha subido de precio.

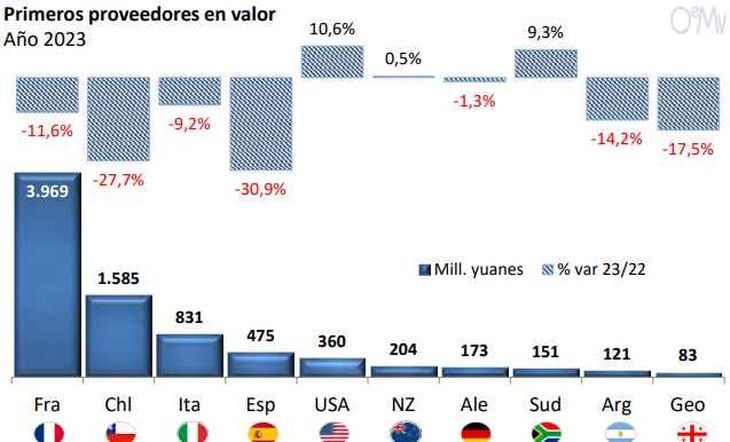

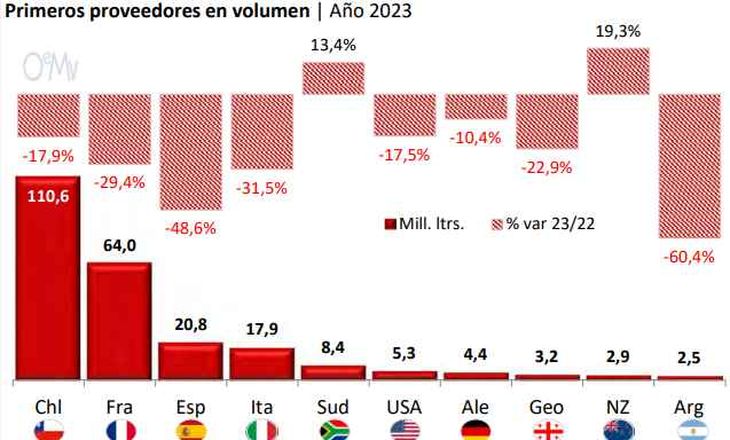

Francia en valor y Chile en volumen ganan mercado

China importó vino desde 58 proveedores mundiales en 2023. Centrando el análisis en los 10 primeros, cuya suma representó alrededor del 96,5% del total, sólo Sudáfrica (+13,4%) y Nueva Zelanda (+19,3%) crecieron en volumen, mientras que los dos anteriores (+9,3% Sudáfrica, +0,5% Nueva Zelanda) y Estados Unidos (+10,6%) fueron los únicos que lo hicieron en valor.

Chile fue el que menos cayó entre los 4 primeros en volumen (+17,9%) y consolida su liderato con 110,6 millones de litros, seguido muy de lejos por los 64 millones de Francia (-29,4%). España (-48,6%) e Italia (-31,5%) pierden cuota, con 20,8 y 17,9 millones de litros, respectivamente. Pese al claro liderato de Chile en volumen, Francia repite primer puesto en valor de forma indiscutible con 3.970 millones de yuanes (-11,6%), casi el 50% del gasto total chino, seguido muy de lejos por los 1.585 millones del país chileno (-27,7%). Italia (-9,2%) se distancia de España (-30,9%) como tercer vendedor, con 831 y 475 millones de yuanes, respectivamente. El precio medio de Chile fue el más bajo entre los 10 países analizados, con 14,33 yuanes/litro (-11,9%), único además que bajó junto al de Nueva Zelanda y al de Sudáfrica. En cambio, Francia registró un precio muy superior a la media, con 62 yuanes/litro (+25%), de ahí su liderato en valor. Italia (46,54 yuanes) y España (22,83 yuanes) subieron de precio por encima del 30%.

Fuera del top 4, Estados Unidos gana cuota como quinto vendedor en valor, al crecer un 10,6% hasta rozar los 360 millones de dólares, su mejor dato en 5 años. Le siguen Nueva Zelanda y Alemania, estables en torno a los 204 y a los 173 millones de yuanes, respectivamente. Sudáfrica (+9,3%) superó a Argentina (-14,2%) en la novena plaza, seguidos de Georgia (-17,5%). En volumen, Sudáfrica gana cuota como quinto proveedor, al crecer un 13,4% hasta los 8,4 millones de litros, seguido de los 5,3 millones de Estados Unidos (-17,5%). Alemania (-10,4%), Georgia (-22,9%) y Nueva Zelanda (+19,3%) superaron a Argentina, que bajó hasta la décima plaza (-60,4%).

En comparación con el año 2000, Chile ha cobrado mucha relevancia en China (del 4,8% al 44,4% del volumen total). Francia también ha ganado presencia (del 12,6% al 25,7% del total), a diferencia de Italia (del 16,3% al 7,2%) y, sobre todo, de España, que ha pasado de suponer el 60,7% del total adquirido en el año 2000, al 8,3% en 2023 (cartera de vinos más diversificada).

España no sólo ha perdido cuota en estos 23 años, sino que ha sido el único entre los 10 primeros que ha perdido ventas absolutas (de 21,3 a 20,8 millones de litros), si bien su facturación sí ha crecido a muy buen ritmo (menos que la del resto, en todo caso). El granel ha marcado esta caída de España en lo que va de siglo, pero en espumosos y envasados hemos evolucionado mucho mejor que la media del mercado chino.

Desde que las importaciones chinas de vino alcanzaran sus máximos históricos en 2017 podemos comprobar que la caída ha sido generalizada. Chile ha sido el que menos ha caído, al perder un 15,4% de su volumen entre 2017 y 2023. Otros como Italia y Sudáfrica han reducido en torno al 50% sus ventas, con descensos aún mayores para Estados Unidos (-59%), Francia (-73%) y España (-85%). Mención aparte merece Australia, país que era el principal proveedor de vino a China hasta que, en noviembre de 2020, entrara en vigor una subida de aranceles de hasta el 200% a la importación de vino australiano en China, lo que ha provocado una desaparición casi total: Australia ha pasado de 144 millones de litros en 2017, a apenas 1,6 millones en 2023 (-99%).